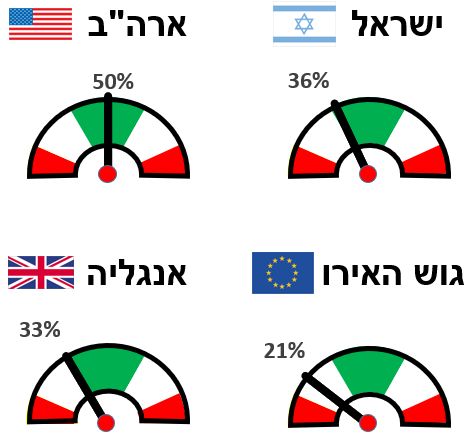

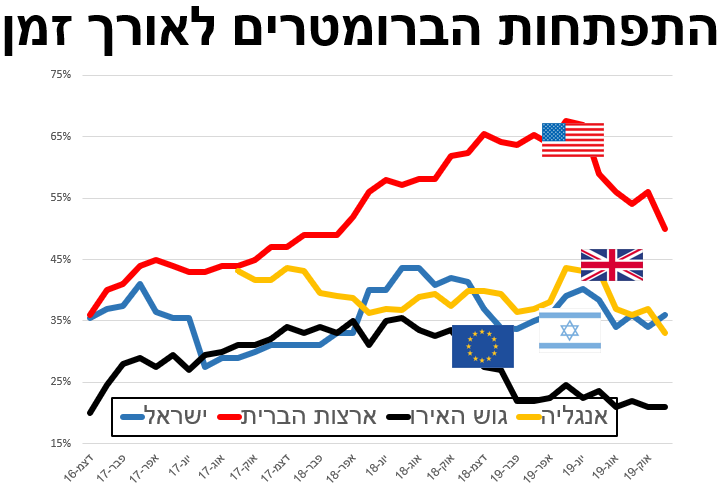

בנתוני התמ"ג האמריקאי שפורסמו לאחרונה משתקפת האטה שחלה במשק זה. עובדות אשר עשויות למתן במעט את הפסימיות שנלווית לפרסומים אלו הן: א. נתון הצמיחה בפועל היה טוב יותר מהציפיות המוקדמות, וב. נתונים נוספים שפורסמו בינתיים מצביעים על סיכוי סביר לתיקון האמדנים בדיעבד כלפי מעלה, לאור התווספות נתונים מלאים ומדויקים יותר (העדכון לנתוני התמ"ג צפוי להתקבל לקראת סוף חודש זה). אחת הנסיבות שבולמות את צמיחת המשק בארה"ב היא מלחמת הסחר שמוביל הנשיא טראמפ—אי הודאות שכרוכה בה מקטינה את המוטיבציה של פירמות לבצע השקעות. יש לקוות שסיומה של מלחמת הסחר ישחרר את כוחות הצמיחה בארה"ב (וגם בעולם). סיבה נוספת שמקשה על הסקטור העסקי האמריקאי לצמוח נובעת דווקא מרקע חיובי למחצה: הקושי למצוא עובדים מיומנים, על רקע שיעור האבטלה הנמוך. מצבו המצוין של הצרכן האמריקאי (על רקע שיעור התעסוקה הגבוה) תומך במצב המשק, אשר מרבית התוצר שלו (כשני שליש) מיועדים לצריכה פרטית. נתון נוסף אשר אמור לרפות את ידיהם של הפסימיים הוא האינפלציה בארה"ב, אשר בנטרול מחירי האנרגיה והמזון הסתכמה בכ- 2.3% בשנה שחלפה—שיעור זה אינו מתיישב בקלות עם תרחיש של האטה או מיתון. עם זאת, מועצת נגידי הפדרל ריזרב החליטה בפגישתה האחרונה להפחית את הריבית בשלישית השנה, בצעד שמתואר כ"רכישת ביטוח", אך נראה כי אין בכוונת הבנק לבצע הפחתות נוספות השנה. בנתוני ה"ברומטר" של הכלכלה האמריקאית מסתמנת בחודשים האחרונים ירידה משמעותית: עם זאת, כותב שורות אלו בוחר להדגיש את העובדה שנתוני המשק האמריקאי הם טובים יחסית, ומכלול נתוניו נראה היום דווקא מאוזן יותר בהשוואה לאלו שראינו מאז הרבעון הרביעי של 2018.

בישראל פורסמו נתוני צמיחת התמ"ג ברבעון השלישי, שדווקא התאפיינו במגמה הפוכה לזו שראינו בארה"ב: גידול מהיר ומפתיע בצמיחה, כאשר הסיבה לתנודתיות היא שוב פעילות רכישת כלי רכב. לאחר גידול חריג והקדמת רכישות בתחום הרכב ברבעון הראשון השנה (עקב שינויים במיסוי), שלוו בשחיקה חדה בפעילות זו ברבעון השני, ברבעון השלישי שוב עלו בחדות מכירות כלי רכב. למרות זאת, האינפלציה במשק הישראלי עדיין נמוכה מאד– ואף נמוכה מכל המשקים האחרים הנזכרים בסקירה, על אף שיעור האבטלה הנמוך. ריבית בנק ישראל (הנמוכה, 0.25% בלבד) נותרה ללא שינוי מאז דצמבר 2018 אולם לאחרונה גברו ההערכות כי בנק ישראל יפחיתה בקרוב.

הכלכלה הבריטית חמקה לאחרונה מההגדרה הרשמית של "האטה" (כלומר שני רבעונים רצופים של נסיגה בתמ"ג) לאחר שברבעון השלישי 2019 חלה בתוצר הבריטי צמיחה חיובית (ברבעון הקודם התרחשה צמיחה שלילית). עם זאת, קצב צמיחת התוצר באנגליה בשנה החולפת הסתכם בכ- 1% בלבד, שהינו הנמוך ביותר מאז שנת 2010. הביצועים הירודים של המשק הבריטי הינם, קרוב לודאי, תוצאה של התהליך המקרטע של עזיבת האיחוד האירופאי—קרי ה"ברקזיט", אשר נדחה (שוב ושוב ושוב) ומועדו המעודכן הוא 31 ינואר 2020. ייתכן שלפני כן, בדצמבר 2019, יתקיימו בחירות באנגליה. כלומר, אי הודאות הפוליטית צפויה להימשך במלוא עוזה ועלולה לבשר קפאון ונסיגה כלכלית באי הבריטי למשך עוד שני רבעונים לפחות.

שיעור האינפלציה בגוש האירו נשחק ל- 0.7% בלבד ב- 12 החודשים האחרונים. עם זאת, תנודתיות מחירי האנרגיה והמזון תרמה גם החודש למדד זה, ובנטרולם עמדה האינפלציה על קצב שנתי בריא מעט יותר של 1.2%. למרות זאת, נתון הברומטר של גוש האירו הינו עדיין נמוך מאד: אחת מהסיבות לכך היא צמיחת התמ"ג הנמוכה בגוש. חלק מהמדינות בגוש האירו אף נמצאות כמעט ב"האטה" באופן פורמלי (כפי ההגדרה שמופיע בפסקה הקודמת שנוגעת לאנגליה). כך למשל גרמניה, אשר כלכלתה התכווצה ברבעון השני של 2019 בכ- 0.2%, אך הצליחה לחמוק מסטטוס "האטה" הודות לצמיחה חיובית זעומה של 0.1% ברבעון השלישי השנה (בדומה לאנגליה).

הברומטר הכלכלי

הברומטר הכלכלי הינו אינדיקטור-על פרי פיתוח עצמי.

הברומטר משקלל במספר אחד את כל הנתונים המקרו-כלכליים הרלבנטיים בתמציתיות, הוא משקף עד כמה קרוב המשק למיצוי הפוטנציאל שלו, ובאיזה קצב הוא מתקדם.

הברומטר אף מאפשר להשוות במהירות ובפשטות בין המצב הכלכלי של מדינות ואיזורים שונים בעולם.

ניתן לקרוא כאן הסבר מפורט על הברומטר ומתודולוגיית חישובו.