התפרצות מגיפת וירוס הקורונה בעולם, וההשלכות המשמעותיות והחדות על הכלכלה הגלובלית ושווקי ההון הביאו לשינוי בתוכן הסקירה: במקום לעסוק באינדיקטורים כלכליים, תוקדש הסקירה של חודש זה לנסיון לתת תשובות לכמה שאלות שכנראה חולפות (או שצריכות לחלוף) בראשי כולנו בימים אלו.

עד כמה יכול לרדת שוק המניות? האם חסכונותינו עלולים להימחק?

באופן תיאורטי, יכול מחירן של מניות (וגם אגרות חוב) לרדת לאפס, אך זהו אירוע שעדיין נראה קיצוני ולא-סביר, אפילו בהקשר הנוכחי. יש להניח כי מנגנונים רבים יופעלו בכדי למנוע התרסקות קטסטרופלית של השווקים. הנה אחדים מהם.

א. "מנתקי זרם": אלו הם מנגנוני עצירת מסחר שמפעילות הבורסות, בעת שמתפתח דפוס מסחר שנראה כפאניקה. כאשר ירידות השערים חדות יחסית בטווחי זמן קצרים, נוהגות הבורסות להפסיק את המסחר לזמן קצוב (בדרך כלל מספר דקות), וזאת בכדי לתת למשקיעים אפשרות "להתעשת" ולהקל על קונים פוטנציאליים בהתארגנות וקבלת החלטות.

ב. רכישות ניירות ערך על-ידי מוסדות המדינה: במשבר הסאב-פריים של 2008 ביצע הבנק הפדרלי של ארצות הברית רכישות אגרות חוב של חברות ושל המדינה בשווי טריליוני דולרים, במטרה למנוע ממחיריהן להתמוטט, ובכדי לשקם את אמון המשקיעים בהנפקות חדשות. כמה שנים לאחר מכן, החל הבנק המרכזי האירופאי במהלך דומה. הבנק המרכזי של יפן נקט אף בצעד חריג יותר– ושנוי יותר במחלוקת, של רכישת מניות בשוק החופשי, מתוך מטרה לייצב את מחירן. גם לישראל יש נסיון ייחודי בתחום זה: במסגרת משבר מניות הבנקים של שנות ה- 80, הלאימה המדינה את מניות הבנקים שהיו בידי הציבור ובכך מנעה את קריסתם.

ג. הקלות למשקיעים מוסדיים: ישנן מדינות (למשל ישראל) בהן קיימת רגולציה של משקיעים מוסדיים (כגון קרנות פנסיה, קופות גמל) אשר קובעת מגבלות לגבי אחזקות בסוגי נכסים שונים. הקלת הרגולציה (באופן זמני או מתמשך) עשויה לאפשר למשקיעים המוסדיים לקלוט עודפי היצע של ניירות ערך שהציבור הרחב מנסה להיפטר מהם בעיתות משבר. הביקוש החדש לניירות ערך אלו מצד המוסדיים עשוי למתן את התנודות בשערי ניירות הערך. בימים אלו בדיוק פירסם משרד האוצר שורה של הקלות ברוח זו למשקיעים מוסדיים ישראליים.

ד. אפשרות רביעית וקיצונית היא סגירה מוחלטת של הבורסה. באפשרות זו, שווי החסכונות לא ירד (החל ביום הסגירה), כיון שלא יתפרסמו מחירים מעודכנים של ניירות ערך. המשקיעים הפעילים בימינו טרם "זכו" לחוות אירוע משמעותי מעין זה, אולם בורסות ארה"ב יישמו בעבר סגירות יזומות של שוק ההון. התקופה הארוכה ביותר של סגירת הבורסה שם הייתה בתחילת מלחמת העולם הראשונה ונמשכה כמעט 4 (!) חודשים מ- 31 יולי עד 27 נובמבר 1914. התקופה השניה באורכה של סגירת המסחר התרחשה לאחר התקפת אל-קאעידה ב- 11 ספטמבר 2001 על מרכז הסחר העולמי בניו-יורק, ונמשכה 4 ימים. אירועי מזג אויר קיצוני בארה"ב גם הובילו בעבר לסגירת הבורסות לימים ספורים.

במהלך משבר הסאב פריים אמנם לא נסגרה הבורסה האמריקאית, אך פעילויות סחר שונות הוגבלו על ידי הממשל (למשל מסחר ב"שורט") למשך תקופות ארוכות.

מדינות נוספות בעולם נקטו צעדים דומים על מנת למנוע משווקי ההון שלהם להתרסק, ויישמו הגבלות על תנועות הון אל ומחוץ למדינה. בכך מנעו תנודות חריפות בשערים.

חלקם של צעדים אלו שנויים במחלוקת, אולם לא מן הנמנע כי ייעשה בהם שימוש גם בעתיד.

עד כמה גרוע מצבנו?

עד לבוקר 23 מרץ 2020 ירד מדד ת"א 125 בכ- 34% מהשיא (שהשיג ב- 22 ינואר 2020). מדד S&P 500 ירד מהשיא (19 פברואר 2020) בכ- 32%. ירידות מחירים חדות אלו הינן חסרות תקדים היסטורי בשל פרק הזמן הקצר בו התרחשו, אולם בעבר כבר התרחשו מפולות חריפות יותר (במדידה משיא לשפל), כגון:

- במהלך משבר הסאב-פריים ירד מדד המניות האמריקאי S&P 500 ביותר מ- 50%. מדד ת"א 125 (שאז נקרא עוד מדד ת"א 100) ירד במהלך משבר זה בשיעור דומה (גם יותר מ- 50%).

- במשבר הדוט.קום של שנת 2000 ירד מדד ה- Nasdaq בכ- 78% מהשיא בחודש מרץ של שנה זו עד לשפל שרשם באוקטובר 2002.

- בתחילת שנות ה- 90 ירד מדד ה- Nikkei 225 היפני ירד מהשיא שרשם בתחילת 1990 בכ- 43% בשנה זו בלבד. הירידה במדד זה נמשכה גם לאחר מכן ובאוגוסט 1992 היה מדד זה נמוך בכ- 63% משיא כל הזמנים שלו.

למרות ששני המשברים האחרונים ברשימה לעיל השפיעו על המדדים הרלבנטיים באופן חריף יותר מהשפעות הסאב-פריים, משברים אלו נתפסים כ"נישתיים" על שום התמקדותם בסקטור תעשייתי מצומצם יחסית (היי-טק בתחילת שנות ה- 2000) או בסיטואציית שוק חריגה (התנפחות חסרת-שליטה של בועת נדל"ן ביפן).

בהתייחס למשבר הסאב-פריים, שהינו המשבר החריף ביותר שחקוק בראשם של רוב המשקיעים בני זמננו, משבר הקורונה עדיין אינו חריף באותה מידה. עד כה הגיעו ההפסדים במשבר הנוכחי "רק" לכשני שליש ביחס לאלו שחוו המשקיעים במשבר הסאב-פריים.

למרות שהירידות של מדדי המניות במשבר הקורונה עדיין לא הגיעו לשיעור הירידות במשבר הסאב-פריים, מה שחריג במשבר הנוכחי הוא הירידה החדה שחלה גם בשערי אגרות החוב הממשלתיות. במשברים קודמים נטשו המשקיעים את המניות לטובת נכסים שנתפסו בטוחים יותר—כגון אגרות החוב הממשלתיות, ועל כן שעריהן של האחרונות דווקא עלו. במובן זה, משבר הקורונה חמור יותר ממשברים קודמים. יחד עם זאת, ירידת מחירי האג"ח הממשלתיות בשבועות האחרונים אינה נובעת, כפי הנראה, מסדק באמון הציבור בממשלות אלא מחשש שמשקיעים מוסדיים ייאלצו לפדות אחזקות גדולות באפיק זה, על מנת לממן תביעות של מבוטחים.

מדוע בכלל יורדים מחירי המניות?

השאלה עשויה להישמע טריביאלית, אולם להתנהגות האמוציונלית לכאורה של שוק המניות יש הסברים מתודולוגיים. שערי המניות יורדים בגלל שתי סיבות עיקריות:

הסיבה הראשונה היא ההפסדים, או אובדן הרווחים, שנגרמים לסקטור העסקי בימים אלו של הסתגרות בבתים בכל העולם. אם הפירמות ירוויחו פחות בתקופה הקרובה, גם בעלי מניותיהן ירוויחו פחות- וזה מצדיק ירידה במחירי המניות.

הסיבה השניה היא העליה החריפה ברמת אי-הודאות הכללית, שנובעת מהיעדר תמונה ברורה מתי ימוגר הנגיף, כמה ייפגעו עד אז, ואיך ייראו חיינו לאחר מכן. "אי-ודאות" בעולם הפיננסי מתבטאת בשיעורי היוון הרווחים: כאשר הביטחון של המשקיעים לגבי הרווחיות העתידית נשחק, שיעור ההיוון של אותם רווחים עתידיים עולה, ומקטין את שווים הנוכחי. כאשר התשובות לשאלות מולם אנו ניצבים כעת יהיו יותר ברורות, סביר כי שיעור ההיוון יפחת ושווי המניות יעלה.

חשוב להדגיש פה ניואנס: גם אם הוירוס לא ימוגר במהרה, אולם נכיר את מנגנון פעולתו טוב יותר, רמת אי הודאות תפחת ותועיל לשוק ההון בכלל, ולאפיקים המנייתיים בפרט. מצב גרוע, אך ודאי, עדיף (למשקיעים) מאשר מצב גרוע ולא-ודאי.

מבין שתי הסיבות שנמנו לעיל, הסיבה שפוגעת בשווי המניות יותר היא עליית שיעור ההיוון. זאת כיון שעיקר הפגיעה ברווחי מרבית הפירמות תהיה כנראה זמנית למשך מספר רבעונים נמוך, בעוד שיעור ההיוון משפיע על שווי תזרימי מזומנים אינסופיים (בתיאוריה המימונית) שמהווים חלק גדול מאד של השווי הנוכחי של כל פירמה.

עקב כך, כאשר רמת אי הודאות תפחת (ושיעור ההיוון ירד), ייתכן שנראה תנועה מעלה של מחירי המניות, ואולי אף חדה– גם אם לא לרמות הגבוהות של תחילת 2020.

בהקשר זה יש גם לציין את פעולות הבנקים המרכזיים (בעיקר הבנק הפדרלי) להפחתת הריבית, אשר אחת מהשפעותיה תהיה הפחתת ריבית ההיוון של רווחי הפירמות, ותמיכה בשערי מניותיהן דרך המנגנון שתואר קודם לכן.

האם השוק יכול לחזור לרמות הגבוהות שהשיג טרום משבר הקורונה? כמה זמן זה עשוי לקחת?

שיקום הכלכלה ואמון המשקיעים, והתאמת הפעילות הכלכלית למצב החדש, יימשכו כנראה יותר מכמה ימים או שבועות. גם אם הוירוס ימוגר לחלוטין תוך שבועות אחדים (מה שלא נראה סביר לעת עתה), אורחות החיים שלנו כנראה ישתנו וישפיעו על דפוסי הצריכה. התייחסות לכך בהמשך. כמו כן, סביר כי פירמות מסוימות לא יצלחו את המשבר וייעלמו.

עם זאת, מפלס החרדה הכללי כנראה ירד בטווח של כמה שבועות או חודשים, והדבר יועיל מאד לשווקי ההון. אף על פי כן, סביר כי החזרה של השווקים לרמות הגבוהות של טרום המשבר לא תהיה מהירה. במקרה הטוב, היא תארך כמה רבעונים. אם העולם יתייצב על תוואי צמיחה נמוך מזה שהיה טרום המשבר, שחזור נקודת השיא של תחילת 2020 (שבאה לאחר רווחיות חיובית חריגה של שווקי ההון בשנת 2019) עלול אף להתמשך שנים אחדות.

האם כדאי להנזיל את תיק ההשקעות?

למרות שמחירי הנכסים הפיננסיים ירדו בחדות בשבועות האחרונים, אין ודאות כי הירידות הסתיימו. עם זאת, קשה לחזות את הנקודה—אשר תגיע בודאות מתישהו, בה חומרת המשבר תגיע לנקודת קיצון, ואשר ממנה תיתכן הקלה או אולי אף יסתמן פתרון ארוך-טווח (כגון חיסון).

סביב נקודת הקיצון, סביר כי השוק יחווה תנודה לכיוון מעלה.

"פספוס" של הנקודה הזו עלול לגרום למשקיעים שהנזילו את התיק נזק ארוך טווח של תשואת התיק.

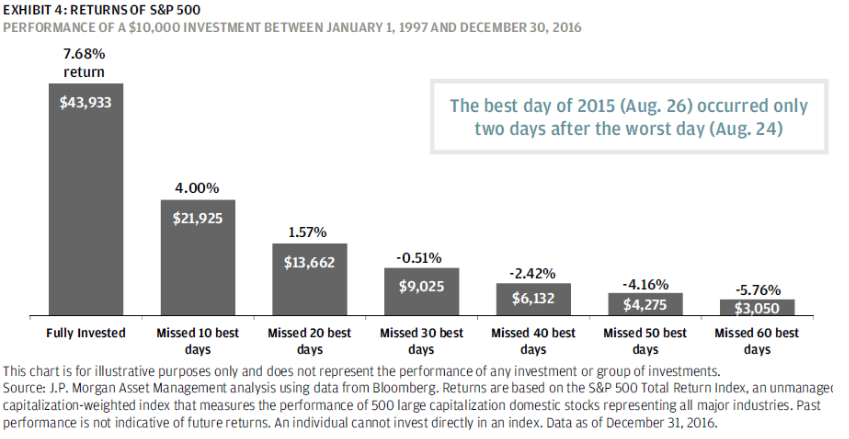

התרשים הבא מדגים את הפגיעה שהייתה מתרחשת בתשואתו השנתית הממוצעת של תיק מנייתי, אם המשקיע היה מפספס את הימים הטובים ביותר שהיו בתקופה ארוכה בת 20 שנים (1997-2016).

כמעט מחצית מתשואת התיק השנתית נחתכה עבור משקיע שהחמיץ רק את עשרת הימים הטובים ביותר: מ- 7.68% ל- 4.00% (ממוצעת שנתית).

צריך להדגיש את הממצאים: מדובר ב- 10 ימים בלבד מתוך תקופה של 20 שנה, אשר גם כוללת בתוכה את אחד המשברים הגדולים שידע שוק ההון (סאב-פריים ב- 2008).

אם המשקיע היה מפספס את 30 הימים הטובים ביותר מתוך תקופה ארוכה זו, תשואתו השנתית הממוצעת במניות כבר הייתה הופכת שלילית.

מכאן עשויה לנבוע מסקנה שכדאי להיזהר כיום בעת קבלת החלטה על שינוי אלוקציה בתיקי ההשקעות לעומת זו שאיתה נכנסנו למשבר.

האם כדאי לרכוש מניות?

התשובה לשאלה זו תלויה במידת היכולת של המשקיע לשאת סיכון. הגיוני לצפות ששוק המניות יתאפיין במסחר תנודתי מאד (למטה ולמעלה) בשבועות ובחודשים הקרובים. משקיע שיחליט לרכוש מניות בעת זו צריך להכיר באפשרות שיפסיד על השקעתו בטווח הקצר—ואולי אף בשיעורים ניכרים. משקיע שחרד מאפשרות זו צריך לשמור את כספו הרחק משוק המניות.

עם זאת, משקיע אשר יודע להגדיר במדויק— גם בימים אלו, את יחסו לסיכונים ותוכנית השימושים שלו בכספים שחסך לטווח ארוך, עשוי יהיה להפיק תועלת מניצול סיטואציית השוק החריגה.

אלו סקטורים של שוק ההון ייפגעו יותר? אלו פחות? האם יהיו סקטורים שירוויחו מהמשבר?

התשובות לשאלות הללו תלויות בשינויים שיחולו באורחות החיים של כולנו. כרגע עלינו להסתפק בניחושים. סביר כי הנטייה של אנשים להתקהל ולתור בעולם תפחת, ומכך יפגעו חברות בתחום התיירות, תרבות הפנאי והתחבורה.

ניתן להעריך כי משפחות ויחידים יארגנו את חייהם מחדש כך שהשהות במרחבים צפופים תופחת, והדבר ישפיע על חברות סחר, שירותים ונדל"ן. מרכזי קניות מסחריים עשויים לשנות את צורתם. חברות שעוסקות בשינוע סחורות עשויות להרוויח ממצב זה.

שוק העבודה יתאפיין במגמה (שהחלה עוד שנים לפני המשבר) של ביזור ועבודה מרחוק: פירמות שיפתחו טכנולוגיה שתתמוך בכך ירוויחו מכך. חברות העוסקות בנדל"ן משרדי עלולות לחוות ירידה בביקושים.

סביר גם כי המודעות להיגיינה תעלה, ופירמות שייצרו מוצרים ושירותים התומכים בכך יוכלו לצמוח.

(*) אין באמור המלצה לקניה או מכירה של ניירות ערך. סקירה זו אינה תחליף לייעוץ פרטני המותאם לצרכיו האישיים של כל משקיע.

הברומטר הכלכלי

הברומטר הכלכלי הינו אינדיקטור-על פרי פיתוח עצמי.

הברומטר משקלל במספר אחד את כל הנתונים המקרו-כלכליים הרלבנטיים בתמציתיות, הוא משקף עד כמה קרוב המשק למיצוי הפוטנציאל שלו, ובאיזה קצב הוא מתקדם.

הברומטר אף מאפשר להשוות במהירות ובפשטות בין המצב הכלכלי של מדינות ואיזורים שונים בעולם.

ניתן לקרוא כאן הסבר מפורט על הברומטר ומתודולוגיית חישובו.

איילון,

מאמר תמציתי המסכם באופן ברור את הסטאטוס בתקופה זו והתרחישים השונים לפני, במהלך ואחרי. מאפשר למשקיע הקורא מאמר זה, לנהוג בשיקול דעת ובאחריות ולא להגרר לתגובת העדר. תודה. נהנתי לקרוא. אלי

תודה רבה אלי