פרשנים ואנליסטים בשוקי ההון מבחינים בין חברות לפי מאפיינים של "ערך" (Value) או "צמיחה" (Growth). הבחנה זו אינה מדעית ועשויה להיות מעט שונה בקרב משקיעים שונים. אולם עקרון הסיווג מבוסס בדרך כלל על השוואה של יחסים פיננסיים בין חברות המשתייכות לקבוצה רחבה כלשהי.

יחסים פיננסיים מקובלים להשוואה הם מכפיל הרווח, או מכפיל המכירות (כלומר היחס בין שווי החברה והמכירות או הרווח שלה), מכפיל ההון של החברה (היחס בין שווי החברה בשוק ושווייה בספרים) ולעתים אף משתמשים בהרכבה של מספר יחסים יחד. חברות שנמצאות בחלק העליון של טבלת ההשוואה מסווגות כחברות צמיחה, ואילו בחלק התחתון מסווגות מניות ערך. הרציונל שעומד מאחורי חלוקה זו אומר כי חברות שנסחרות במכפילים גבוהים ביחס לפרמטרים הפיננסיים העדכניים, הגיעו לתמחור הגבוה שלהן בעקבות ציפיות המשקיעים לצמיחה עתידית מואצת. לעומתן, חברות המציגות צמיחה נמוכה יותר נסחרות במכפילים נמוכים יותר, שמשקפים את ערך העסקים הנוכחיים שלהן.

ביצועים לא שמרניים

חברת סטנדרד אנד פור'ס אחראית לפיתוחם ותחזוקתם של מספר גדול של מדדי מניות בעולם – חלקם אף ידועים מאוד (למשל S&P 500). מדד נוסף שמפיקה החברה, ואחד המעניינים שלה, הוא מדד S&P 500 Pure Value. מדד זה מבוסס על בחירת מניות ערך מתוך האוכלוסייה של מדד S&P 500. החברות הנבחרות הן השליש התחתון מתוך כלל החברות ב־S&P 500 שיש להן מכפילי הערך הנמוכים ביותר. הרכב המדד נבחן מחדש מדי חודש דצמבר וחברות נכנסות או יוצאות מהמדד על פי התאמתן לקריטריונים. בשונה ממדדי מניות רבים, המניות שוות זו לזו במשקלן (להבדיל ממדד S&P 500, למשל, שבו המשקל מתבסס על שווי שוק החברות).

החלוקה הענפית של החברות במדד מתיישבת עם התפיסות המקובלות לגבי חברות ערך: כ־25% מחברות המדד משתייכות למגזר הפיננסים, 16% מהחברות הן ממגזר השירותים ו־16% נוספים הן חברות מתחום האנרגיה. מגזר טכנולוגיית המידע מהווה פחות מ־6% מהמדד, ואילו מגזר התקשורת שוקל פחות מ־2%. נכון להיום, יש במדד זה 118 חברות (קצת פחות משליש כמות החברות מבמדד S&P 500).

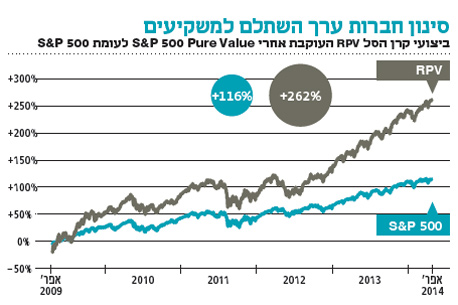

אחת מקרנות הסל העוקבות אחר מדד זה היא RPV מבית גוגנהיים (Guggenheim) – מהשחקנים הבינוניים במגזר מוצרי הסל בארה"ב. בניגוד לתדמית השמרנית של חברות ערך, ביצועי ההשקעה של קרן סל זו רחוקים מלהיות שמרניים. בחמש השנים האחרונות (עד 30 אפריל 2014) הפיקה RPV למשקיעיה תשואה מצטברת של 262%. זאת לעומת משקיעי מדד S&P 500 הרחב שנאלצו להסתפק ב־138% בלבד בתקופה זו. ביצועי מדד S&P 500 Pure Value הותירו בענן אבק אף את מדדי המניות הקטנות יותר כגון S&P Midcap 400 ו־Russell 2000, שנתפסים כאלטרנטיבה תזזיתית למניות "הכבדות" במדדים הגדולים.

תנודתית ומסוכנת

מנגנון הבחירה של מדד Pure Value S&P 500 Pure Value וההרכב הענפי שלו אינו מתיישב באופן אינטואיטיבי עם התשואות שהוא מפיק. למרות זאת, שני עקרונות פועלים לטובת ביצועי המדד. הראשון הוא בחירה של חברות שנסחרות במחירים נמוכים יחסית, מה שתורם לעליית ערך של המדד כשחברות אלו זוכות לתמחור גבוה יותר (אם כי חלק מחברות אלו לא מתאוששות, בסופו של דבר, ויוצאות מהמדד). העיקרון השני הוא משקל שווה לכל מניות המדד, מה שמביא להגדלת משקלן של המניות הקטנות יותר במדד. מניות אלו תנודתיות יותר, אולם גם נושאות תשואה גבוהה יותר בדרך כלל.

אם ביצועיו של מדד זה כה גבוהים, מדוע לא להקצות אליו חלקים גדולים של תיק ההשקעות? התשובה נעוצה בתנודתיות ובסיכון.

סטיית התקן של מדד Pure Value בחמש השנים האחרונות עמדה על 22.9% (במונחים שנתיים) לעומת 16.7% בלבד עבור מדד S&P 500 באותה תקופה. עוד המחשה לסיכון הגלום במדד ניתן למצוא בביצועיו מקיץ 2007 ועוד סמוך לסופה של 2008: בתקופה זו ירד מדד זה ביותר מ־60%, זאת בזמן שמדד S&P 500 נשחק בשיעור הנמוך מ־50%. הטייתו הגבוהה של מדד S&P 500 Pure Value לכיוון מניות הפיננסים יכולה להסביר את הפגיעה בו באותה תקופה.

השורה התחתונה: מדד Pure Value והקרן העוקבת אחריו RPV מהווים נגזרת מעניינת של S&P 500 עם פוטנציאל רווחיות גבוה לאורך זמן. על המשקיע להביא בחשבון את מחירה של רווחיות זו – תנודתיות מוגברת.

הטור המלא התפרסם בכלכליסט במאי 2014. להלן קישורית.