לאחר תקופה ארוכה של אכזבה על רקע משבר החוב באירופה, חוזר הצבע ללחייהם של המשקיעים בשוקי אירופה. אמנם מוקדם לברך על המוגמר, אך נתוני התעסוקה והצמיחה של היבשת מחזקים את התחושה כי הרע מכל כבר מאחורינו.

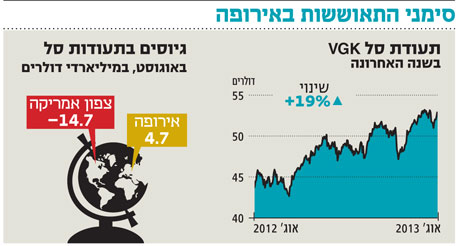

נתוני זרימת הכספים בתעשיית מוצרי הסל משקפים את תחושות המשקיעים. במהלך חודש אוגוסט גייסו מוצרי סל, העוקבים אחר מדדי מניות אירופיים, כ־4.7 מיליארד דולר. מהעבר השני של האוקיינוס האטלנטי התמונה פחות מעודדת: באוגוסט נפדו ממוצרי סל מנייתיים אמריקאיים כ־14.7 מיליארד דולר. בכל רחבי העולם נפדו באותה התקופה סך של 9.5 מיליארד דולר ממוצרים דומים.

אפשרויות אירופיות

מהן האפשרויות העומדות בפני משקיע אשר רוצה להצמיד את כספו לביצועי השוק האירופי? תעשיית מוצרי הסל מגלגלת נכסים בסך 20 מיליארד דולר הקשורים למניות אירופיות. יותר מ־40% מנכסי התחום מרוכזים בידיה של ונגארד (Vanguard) עם ETF שסימולה הוא VGK. היקף נכסיה של VGK הוא כ־8.4 מיליארד דולר. במקום השני צועדת iShares עם EZU והיקף נכסים של 4 מיליארד דולר. במקום השלישי קרן מסדרת ספיידר של State Street שסימולה FEZ ובאמתחתה נכסים בסך 3 מיליארד דולר. גם המקום הרביעי בקטגוריה שייך ל־iShares עם הקרן IEV העוקבת אחר מדד מעט שונה מאחותה הבכירה. יחד מהוות ארבע קרנות אלו יותר מ־85% מנכסי קטגוריית ההשקעה האירופית.

הקרן של ונגארד היא מלכת הקטגוריה. הקרן היא הצעירה מבין ארבע הקרנות – נוסדה בשנת 2005, בעוד מתחרותיה החלו לפעול בשנים 2000–2002. כיצד הגיעה למעמדה למרות גילה הצעיר?

סוד ההצלחה

בחמש השנים שהסתיימו ב־30 ביוני 2013 הפיקה VGK תשואה שנתית ממוצעת עודפת על מתחרותיה. בעוד VGK רשמה תשואה ממוצעת של 0.9%- נעו מתחרותיה בטווח הפסד שנתי (ממוצע) שנע בין 1.3% ל־4.8%. מעבר לביצוע העודף, הסיכון של הקרן (כפי שבא לידי ביטוי בסטיית התקן של מחירה) נמוך יותר. בשלוש השנים האחרונות נהנתה VGK מסטיית תקן נמוכה משמעותית משל EZU ושל FEZ.

את סטיית התקן הנמוכה ניתן כנראה להצדיק בפיזור הרחב של הקרן – בעוד היא עוקבת אחר מדד שמשתתפות בו יותר מ־500 חברות אירופיות, הקרנות המתחרות עוקבות אחר מדדים ריכוזיים הרבה יותר.

הקרן FEZ, למשל, עוקבת אחר מדד שמכיל 48 מניות בלבד. כמו כן ההשתייכות הענפית של המניות במדד שאחריו עוקבת VGK תורמת לתנודתיות מופחתת: משקל המניות בענף ה־Consumer Cyclical (צריכה פרטית שמושפעת ממחזורי עסקים) הוא הנמוך מבין ארבע הקרנות, ומשקל ענף ה־Consumer Defensive (צריכה קבועה יחסית) הוא הגבוה מבין הקרנות.

השורה התחתונה: ב־VGK מתקיים שילוב מנצח של ביצועי תשואה עודפים ותנודתיות מופחתת מבין ארבע ה־ETF המהותיות המשקיעות באירופה

הטור המלא פורסם בכלכליסט בספטמבר 2013. להלן קישורית.